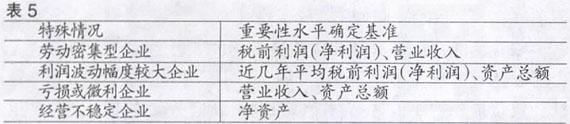

劳动密集型的企业,一般资产总额偏低,不宜将其作为重要性水平的确定基准。利润波动幅度较大的企业,当期的税前利润(净利润)并不能完全体现其经营状况,可采用近几年平均税前利润(净利润)来确定重要性水平。亏损或微利企业,用税前利润(净利润)计算出来的重要性水平往往偏低,一般也不宜采用。经营不稳定企业,由于其生产经营不稳定,导致其营业收入、利润及资产总额等均波动较大,因此这些指标均不宜作为重要性水平的确定基准,而净资产相对稳定,可予考虑作为确定重要性水平的基准。

其四,和母公司财务报表一并报出合并财务报表的重要性水平的确定。当注册会计师对母公司个别财务报表和合并财务报表一并出具审计报告时,应对其所有合并主体的财务报表和合并财务报表分别确定重要性水平。在确定非全资子公司财务报表的重要性水平时,不应受被审计单位所持股权比例的影响。在实务中,某些被审计单位(如较多的民营企业)可能没有编制审计前合并财务报表,注册会计师应当在计划审计工作阶段先明确合并财务报表重要性水平的确定方法,在业务完成阶段,根据审计后的合并财务报表确定重要性水平。

(2)各类交易、账户余额、列报认定层次的重要性水平。各类交易、账户余额、列报认定层次的重要性水平即可容忍错报主要运用于在细节测试中采用审计抽样时确定样本规模,对审计据数量有直接的影响。实务中,各类交易、账户余额、列报认定层次的重要性水平以财务报表层次重要性水平的初步评估为基础,同时考虑各类交易、账户余额、列报的性质及错报的可能性以及其与财务报表层次重要性水平的关系。一般而言,对于交易、账户余额及列报认定层次的重要性水平,既可以采用分配的方法,也可以采用不分配的方法。

其一,采用分配的方法。采用分配的方法时,分配的对象一般是资产负债表项目,并且交易或账户余额重要性水平之和应等于财务报表层次的重要性水平,故一般按项目本身在报表中所占的金额比重分配,比重越大,相对来说出现差错的可能性就越大。同时,也要考虑成本效益原则,予以适当调整分配。但由于受各种因素的影响,各类交易、账户余额、列报认定层次内部的重要性水平是不同的,账户余额在具体的环境中,即便同一个账户出错的可能性也会不同,比如某企业固定资产较大,前一年度可能因为企业大量购建会导致其错报风险较大,而今年固定资产和去年相比没有变化,这样的话今年出错的可能性就会下降,而且即使出错也很容易检查出来。但其比重依然很大,采用分配的方法时分配的较高的重要性水平会显得不合理。